Ӣ����܇�I������ͬ��Ҋ� ���]�����һ�긡ӯ90%

��������ؔ��Ӎ ��ǰ���C�O���Wվ��¶���L��Ӣ����܇���I�ɷ�����˾�״ι��_�l�й�Ʊ�йɕ����壬��˾�M������������_�l�в����^1.49�|���¹ɣ������O��������������I���P���Ŀ���Լ��a�������Y���AӋļ�Y���~7.54�|Ԫ��

�������ڹ�˾IPO�r�c�ڇ�����܇�N�����F�vʷ���»��Ĺ��c֮���~���Y��δ��I���ܷ�����ጷŴ����^�_���ԡ�ͬ�r��Ӣ����܇�˷����Ќ��ڵ��͵ġ�ֱͶ+���]��ģʽ�����]�C�������Cȯ�̕r�g�ȫ@����Ⱥܴ��������ʽ��I����˾��ɖ|�ڰl��ǰ������ИO�ߵijֹɱ�����Ҳֵ��Ͷ�Y���Pע��

����һ��ؕ�Iռ���^�� �I������ͬ��Ҋ�

�����˴���Ո���е�Ӣ����܇���I�I�՞�܇���Y���㲿������ײϵ�y�㲿�����OӋ���аl�����켰�N�ۣ��aƷ�����x����Ǽܡ���ײ���Ƚ��ټ���܇���o�塢݆�ֵȷǽ��ټ���

����Ӣ����܇���ο͑��LJ��ȳ���܇���a��I��������¶����Ϣ������ڃȣ�2016����2019��ǰ6�£����Ї���һ��܇���F��һ����һֱ�ǹ�˾��һ��͑�������һ��������ռ���I�շքe��65.81%��52.47%��49.13%��51.60%��ռ�Ȼ�����һ�����ϡ�������Ҫ�͑�߀����������������������܇�ȣ������ǰ���͑�ؕ�I�˹�˾��9�ɵĠI�գ��͑����жȳ��^����ͬ���I��

�������N�۔�������������܇�N����ʮ����ʬF���@���A��ʽ���»���څ�ݡ�

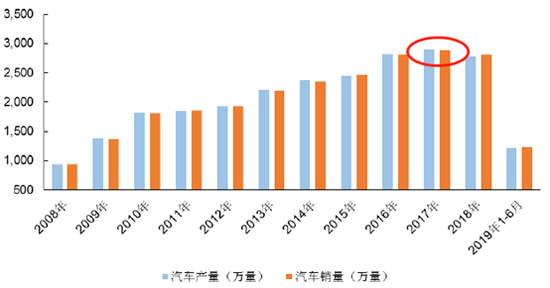

���������@ʾ��2001��2010�꣬�҇���܇�a�N���ͺ����L�ʞ�25.62%��25.35%�����г���܇�a�N���ďͺ����L�ʞ�39.05%��31.13%��2011��2015�꣬�����ܵ���܇�a�N���������^������Ӱ푣��҇���܇�a�N�����ٷž�����܇�a�N���ͺ����L�ʷքe��7.40%��7.37%�����г���܇�a�N���ďͺ����L�ʞ�9.83%��9.94%��������2018 �꣬�҇���܇�a�N���vʷ�Ե��״��˳��F����»���2019��ǰ11����ͬ���^�m�½���

������10�������܇�N��

����������܇��������I����܇�㲿����IҲ���ɱ����ܵ����ۡ�

��������ؔ���yӋ��132�����f������܇�㲿�����й�˾������ĘI������2016����2018�꣬������I�����F�wĸ�������քe��353.28�|Ԫ��452.08�|Ԫ��365.24�|Ԫ�������й�˾������܇�㲿���ИI�ĘI���c��܇�N��ͬ����Ҳ��2017��Ҋ픡�2018���_ʼ�»���

�������^��ֵ��ע����ǣ�Ӣ����܇�ĘI���c�ИI׃����r����һ�¡�

�����йɕ��@ʾ����˾2016����2018��I�I�����������L������������2016�����Ҋ픣�2017�꣬Ӣ����܇�wĸ������ͬ���½�27.2%��2018���^�m�½��s4%����˾�I���������ڇ�����܇�N���Լ��㲿��ͬ�ИI�����»��r�g��

������ֱͶ+���]��ģʽ�٬F ���]��һ�긡ӯ���_90%

��������ؔ��ע���Ӣ����܇�˷����Ќ��ڱ��^���͵ġ�ֱͶ+���]����ʽ�����]�������н�C���Ŀ��^��ֵ���Pע��

�����Y���@ʾ��2018��12�£�����Ͷ�Y����ʯ�NJʡ���ͨͶ�Y����ͩͶ�Y���y��Ͷ�Y�ԬF��ʽ���YӢ����܇�����Y�r��s��2.69Ԫ/�ɡ����У���ʯ�NJ��������Cȯ��ֱͶ�ӹ�˾��ʯͶ�Y�O�����Cȯ��˾ֱͶ���𣬽�ʯͶ�Y�������Cȯ���������Y���O����ȫ�Y�ӹ�˾������Ͷ�Y�������Cȯ���������Y���O����ȫ�Y�ӹ�˾��

��������Ͷ�YӢ����܇�����2019��1�³��������Cȯ��Ӣ����܇IPO�Ŀ�M�����M���_չ���P�I�գ����cӢ����܇��2019��1��29�պ�ӆ���״ι��_�l�й�Ʊ������֮�o���f�h�����s����Ӣ����܇ƸՈ�����Cȯ�����䱾�ΰl�����е��o���C����

����������չ�˾��¶��7.54�|ļ�Y�~��1.49�|�����l�ɷݔ����y�㣬���鱣�]�C����������ɃH�Hһ�꣬��ӯ���ѽӽ�90%���պ������гɹ����Ƀr�^�m�ϝq���tӯ������߀������

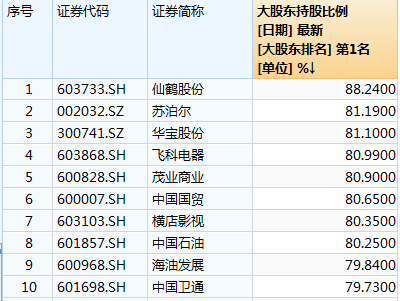

������ɖ|�ֹɱ�����96% ���к�λ��ȫ�Ј��ڶ�

��������һ������������еĹ�˾��Ӣ����܇�Ĺə�Y��Ҳ���^���⡣

�����йɕ��@ʾ����˾�عɹɖ|���_��Ӣ����2016�����_���Cȯ���������У����й�˾�_96.57%�Ĺəࡣ

�����_��Ӣ����ǰʮ��ɖ|�У��������ˉ۳ֹ�2.44%�⣬�����ɖ|�����ֆ�����ş���D��������Ů���ϟ��������������������ơ�Ҳ�����f���_�����ϼ�����Ӣ����܇�Č����ˣ��ڹ�˾����ǰ���г��^96%�Ĺəࡣ

����������¶��IPO���l�ɷ�Ӌ�㣬��˾���к�ɖ|�_��Ӣ���ijֹɱ����ܿ���Ҳ�S����87%���ҵĸ�λ�����@һ�ֹɱ���λ��Ŀǰ�������3700��ֻ��Ʊ�ĵڶ�λ���H�������Q�ɷݴ�ɖ|88.24%�ijֹɱ�����

��������A�ɴ�ɖ|�ֹɱ���ǰ10

��������ؔ���˽���c��ɖ|�ֹɱ����^����ƣ��ֹɱ����^�ڼ���ͬ�ӕ��������ɖ|�ę����Լ����й�˾�İlչ��������Ӱ푡�����߀��Ҫע����ǣ�87%�ijֹ�ռ�ȣ��c���й�˾90%�����мt��Ҳ�Hһ��֮�b������

��������˾�^�� ��/껣�

- �˺���

- ��������

- ���P����