ѪҺ��Ʒ�ИIͶ�Y���� ��������δ���lչ���c

����һ��ѪҺ��Ʒ�Ј��F��

����(һ)�����⿂�w���

�������HѪҺ��Ʒ���жȷdz��ߡ����^�Ŕ࣬���Ј�����Q���������^��ƽ�⣬�Ј����L��Ҫ���®aƷ�����m���Y���Ƴ���

��������ѪҺ��Ʒ�����ͷ��]��̎�ڹ�������Ġ�B��������Ӱ푣���������������I������ɢ����څ�ڼ���;��δ���^�L�r�g�ȣ�ѪҺ��Ʒ��I�ĸ���������Ѫ�{�YԴ��������Ѫ�{�C�����������Q����

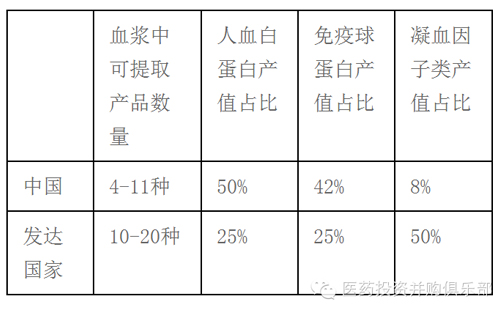

����1.��ȡ�������������ѪҺ��Ʒ��I�ܷ��x��17��20�N�aƷ����Ѫ�����ռ������λ����Ѫ����ռ�������^С;��������܉���ȡ11 �N��һ���ܷ��x3��4 �N�aƷ����Ҫ߀�ǰ��������ף�������Ѫ����aƷ�a�������١�

�����D�����҇��c�l�_����Ѫ��ƷƷ�N���^

����2.���a������Ŀǰ���HѪҺ��Ʒ�Ј���Ͷ�{��30000�����ң���Ҫ���a�S��40��ң�ȫ���������s��100�|��Ԫ;

����������Ͷ�{��4000�����ң������д�s33�ҵ�ѪҺ��Ʒ��I���������{վ�ć�����ƣ����Ќ����ƣ�2013���_ʼ���Ʉӡ�

����3.���M�Y����Ŀǰ������Ѫ���׃r���LJ��H���ڇ��ȣ������aƷ������������Ѫ���ӵć��H�r���h�h���ڇ��ȡ����ڮaƷ�Y���IJ����Ҫ������t��ˮƽ�Լ����Iˮƽ�IJ�����µģ�δ�����ѪҺ��Ʒ�lչ�����c��������������Ѫ����aƷ�ϡ�

����4.����������Ѫ��Ʒ�Ƅ���ͨ�^�ɲ��������̎��;����ѪҺ��Ʒ�t��һ����ɲ����/��ˇ��

����(��)����ѪҺ��Ʒ������

����Ŀǰ�҇������˾�ѪҺ��Ʒ���M���O�ͣ��c�l�_������ȴ����^��IJ�ࡣ�҇�����һֱ�����o����δ���Ԍ������15%���ҵ����L��;�oע���������˾������H������ 10%����2004 ���ԁ�������L�ٶ���30%���ϣ�Ŀǰ��С�tԺ��δ�ռ����ã��lչ�����^��;��Ѫ����aƷ���N�����҇�߀̎�����A�Σ����^�ڇ���40%���Ј����~���Ј����g߀ʮ�֏V韡�

�����Ƅ�����Ą������t�����w�����ĔU���˿����L�����g��

������������ѪҺ��Ʒ�ИIͶ�Y߉

����(һ)�{վ�YԴ����

���������Ј�����ʧ�⣬���L���ڴַ��ͣ���Ҫ��ԭ��Ѫ�{������δ���^�L�r�gѪҺ��Ʒ��I�ĸ���������Ѫ�{�YԴ��������Ѫ�{�C�����������Q����

�����龏��ѪҺ��Ʒ����o�����������w�ɝ{����������څ�ݣ��܉�현ݶ���@ȡ�����{վ����I���ڸ�����Ó�f������

����Ŀǰ�����I�ȵĝ{վ�YԴ��˾��Ҫ�ǣ��쉯����A�m���ɽ�|̩��Ϻ��Rʿ��ST�������������

����(��)���ЉŔ�څ��

��������ѪҺ��Ʒ������������I������ɢ�������ڼ��С����ȏ�2001����Ͳ��ٌ����µ�ѪҺ��Ʒ��I���������Ƴ��ĸ��N�ИI����������С��I�İlչ�����a�YԴ����������I���У��AӋҲ�����F���ߺ㏊�ľ��档

����Ŀǰ���ȹ���33��ѪҺ��Ʒ���a��I���������a�ăH20��ң�Ѫ�{�ɼ�250�����ϵ���I�H��6�ң��ИI���жȲ�����ߡ�

�������й�˾�C�������쉯����A�m���ɽ�|̩��Ϻ��Rʿ��ST�������������

����(��)���x���g�ߵ�

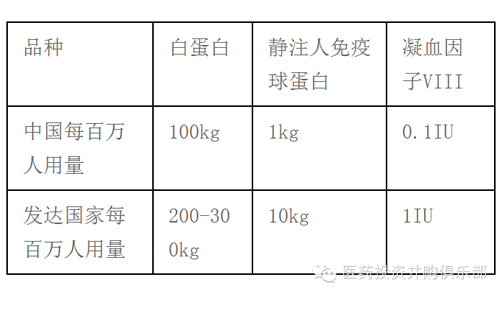

�������ڸ��N�M����Ѫ�{�еĺ��������ǹ̶��ģ�������I��Ѫ�{����ȡ�ĮaƷ����Խ�࣬������ÿ���aƷ�ϵijɱ���Խ�١��S���҇��t���Ј����ڸ��ѪҺ��Ʒ�������������܉�����ȡѪ�{����Ч�ɷֵ���I����Ѫ�{����������@�ߡ�

��������ѪҺ��Ʒ��I�����L�ַ��ͣ���Ȼ�ǿ�Ͷ�{���Ƅӣ�Ѫ�{�YԴ�����Lֱ�ӛQ���ˮa�����N�������ӡ����L�ځ��������ȵ�Ͷ�{�����_��6000�����ҵ�ˮƽ���Õr���ȹ���ì�܌����õ�һ���ľ��⣬������I���������c����Ѫ�{�YԴ�Ŀ��ƣ����D���g�ĸ������܉�����¹�ˇ���Ѫ�{�����ʻ��Ƴ��®aƷ����I����ռ���șC��

����ÿ�ҹ�˾���w�ĮaƷ�������Կ�С������l�ġ��tˎ�I��ߎ�����ѪҺ��Ʒ�S���������Ρ�

����(��)�a�I��չ�D��

�������Կ϶����f��ѪҺ��Ʒ���������tˎ��֧��δ����ǰ��Ҳ��Ȼ�ڬF�����\�g�ϣ��a�I����չ���ں��DZ�Ȼ��څ�ݡ�

�������y��ѪҺ��Ʒ�Ǐ���ѪҺ����ȡѪ�{�������ӝ�s����F��������Ʒ(����ѪҺ��Ʒ)�ăȺ������Ӳ����U��ͻ����ԭ���ķ������漰�����硢���̻��D����ˎ����̿��w�ˎ���I��

�����I�ȹ�˾�ǣ��쉯����A�m���ST������

����(��)ǰ���®aƷ

��������ֻ�����e����Ȼ߀�Єe����Ʒ�N������LJ����ѽ������Ј����ã����LJ���߀�ǿհ�Ʒ�N��

����1.�LЧ��Ѫ����

����2.�ؽM��Ѫ����

����3.�ؽM����Ѫ����

�����������I�ļ��g�Թ�˾�����Ј��C����

- �˺���

- ��������

- ���P����