保健食品制度上墻保健食品功能24種女性健康養生知識

廣義的保健品是指人們在日常生活中需要的對具有保護、保健功效的食品、藥品以及其他器械女性健康養生知識、用品等

廣義的保健品是指人們在日常生活中需要的對具有保護、保健功效的食品、藥品以及其他器械女性健康養生知識、用品等。

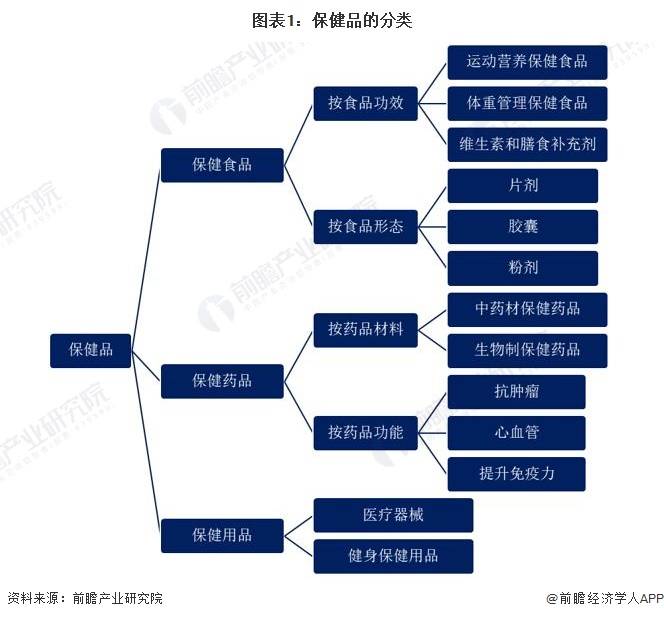

保健品主要可分為保健食品、保健藥品及保健用品三大類。保健食品根據《中華人民共和國食品安全法釋義》,是指聲稱具有保健功能或者以補充維生素、礦物質等營養物質為目的的食品;保健藥品具有營養性、食物性天然藥品性質,應配合治療使用,有用法用量要求,目前國藥準字B是通過國家藥品監督管理局整頓的保健藥品;保健用品主要指供人們生活中使用,具有調節機能和促進健康等特定功能的設備、產品、器械等。

保健品產業鏈上游主要包括保健品原材料(動物/植物/中藥材、生物制劑、化學藥品等)保健食品制度上墻、配套設備和保健器材零部件;中游是指保健品供應商,保健品種類繁多,市場上常見的可劃分為保健食品及藥品、保健器械,保健食品又主要包括傳統滋補類和膳食補充劑;產業鏈下游主要為保健品的流通企業,主要包括各大超市、醫院、藥店、直營店和電商等保健食品制度上墻。

從產業鏈各環節主要企業來看,保健品產業鏈上游原材料及保健器材零部件代表性企業主要有嘉必優、金達威、優德精密等;中游保健品企業包括湯臣倍健、養生堂、無限極等;下游流通渠道分為線上、線下兩個渠道,線下包括同仁堂、大參林等醫院、藥店、直營店等,線上電商主要包括阿里、京東等。

中國保健品行業發展起始于二十世紀80年代,改革開放之后,國民經濟水平快速上升,人們對于保健品的需求有所上升。我國保健品行業發展歷程可以劃分為三個階段:

第一階段為1987-1998年,保健品行業在此期間蓬勃發展,但同時也伴隨著亂象疊生,如“中華鱉精”事件;第二階段為2000-2005年,保健品行業在此期間處于發展試行階段,保健品廠家大幅縮減;第三階段為2008年至今,保健品行業處于監管加強期。2019年年受權健事件影響,“百日行動”(1月8日-4月18日)加強了對于保健食品注冊+備案制度雙軌并行的執行力度,嚴格醫保刷卡類目,同時停止發放直銷牌照。

自2012年以來,國家市場監督管理總局、食品藥品監管局、國家衛生健康委員會等多部門都陸續印發了支持、指導和規范保健品的發展政策,涉及保健品命名和宣傳規范、保健食品安全等內容,以規范類和指導類政策為主。截至2023年6月國家層面保健品行業政策匯總如下:

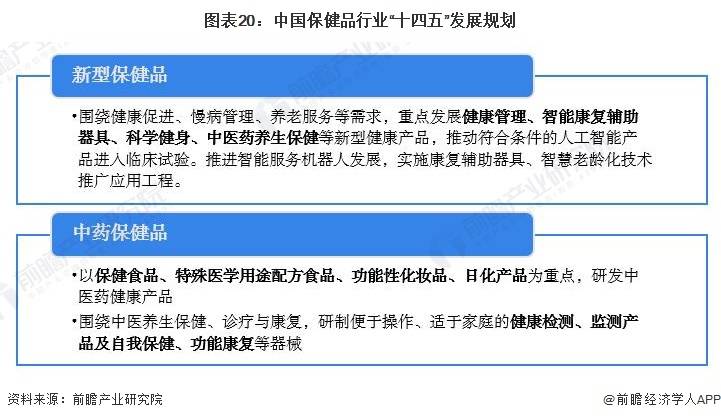

為促進居民健康,強化老年預防保健,國家各部門提出系列政策規劃促進保健品行業規范發展。在《“十四五”國民健康規劃》中提出圍繞健康促進、慢病管理、養老服務等需求,重點發展健康管理、智能康復輔助器具、科學健身、中醫藥養生保健等新型健康產品。國家層面保健品行業規劃匯總如下表所示:

中國保健品行業參與者眾多,從行業企業數量規模來看,市場供給能力整體呈現增長趨勢;從中國保健品產量來看,2016-2022年保健品行業的產量整體呈現增長趨勢;據中國營養保健協會的數據顯示,2022年中國保健品市場產量為78.7萬噸,同比增長8.31%,反映行業供給水平得到提高。整體來看,中國保健品行業市場供給水平逐年增長。

中國保健品市場主要包括保健食品、保健藥品和保健用品,從市場規模數據來看,2018-2022年中國保健品市場的市場規模呈現逐年上升的趨勢,2021年市場規模達到6272億元,同比增長12%;初步統計,2022年,中國保健品市場規模超過6900億元保健食品功能24種女性健康養生知識。

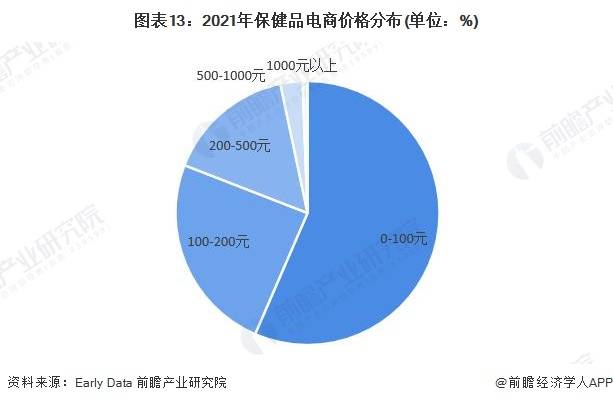

Early Data電商大數據監測平臺Data Compass數據顯示,2022年,電商保健品(營養保健+母嬰保健)銷售額達835億元,同比增長34%,同比增長21.1%,市場增長勢頭強勁。從價格段來看,2021年保健品電商市場中,0-100元的商品占比最大,超過了50%,而盡管均價500元以上的商品銷量市場份額僅為3.3%,但銷售額同比增速亮眼。

注:機構統計的電商平臺覆蓋淘寶、天貓女性健康養生知識、天貓國際、京東、京東全球購、唯品會、拼多多、網易考拉、蘇寧、亞馬遜等。

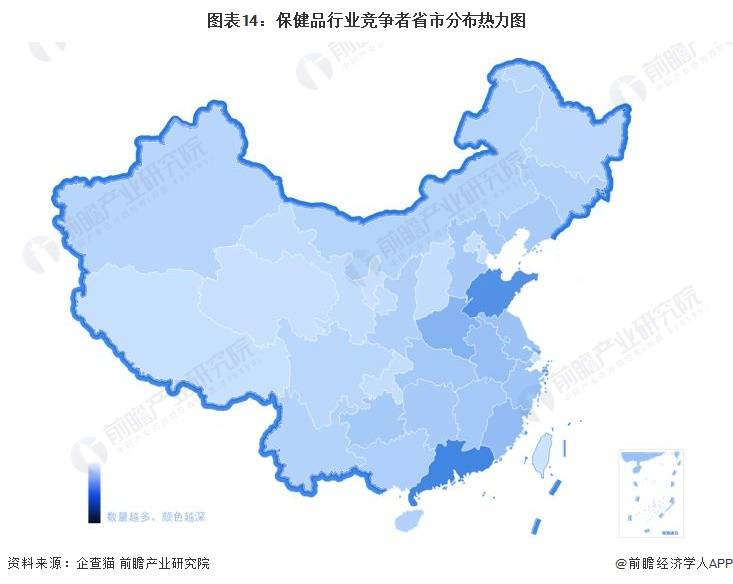

從中國保健品行業競爭者省市分布情況來看保健食品功能24種,目前中國保健品企業主要分布在華南和華東等地保健食品功能24種,特別以廣東和山東為代表。根據中國企業數據庫企查貓,截至2023年5月15日,廣東共有相關保健品存續/在業企業5358家,山東則有4711家。

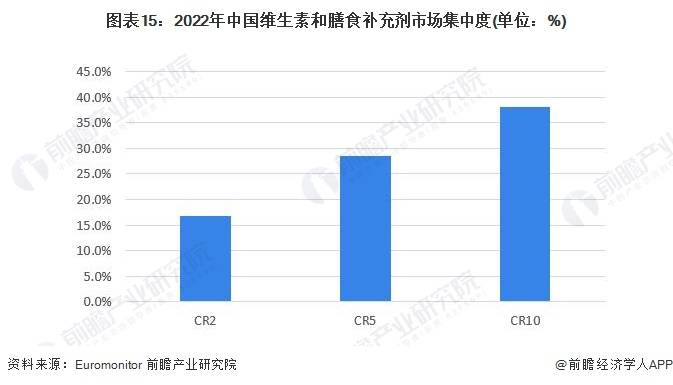

從維生素和膳食補充劑市場的集中度來看,2022年市場份額占比排名前二的企業市場份額約為17%,其中排名第一的湯臣倍健市場份額占比超過10%;排名前十的企業市場集中度在40 %以下,總體來說維生素和膳食補充劑市場集中度不高。

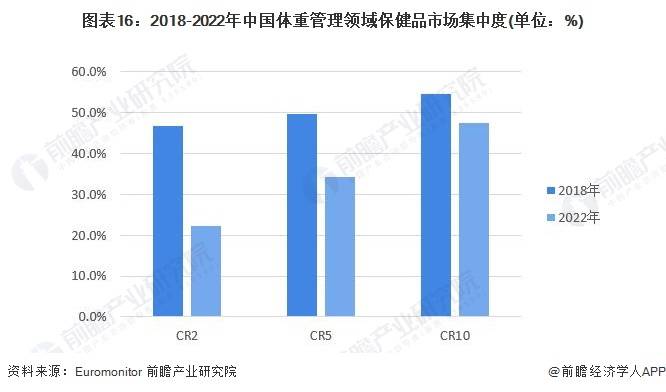

從體重管理領域市場的集中度來看,2018-2022年,行業市場集中度整體呈現下降趨勢,2018年保健食品制度上墻,體重管理領域排名第一的康寶萊市場份額高達43%;2022年下降至約為14%,反映新企業進入壁壘不高,市場龍頭效應下降。2022年, CR5下降至40%以下、CR10下降至50%以下。整體來看,中國體重管理領域保健品市場集中度下降,市場競爭加劇。

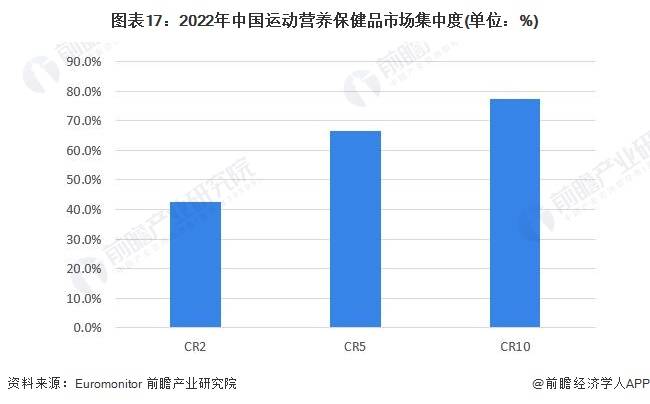

從運動營養領域市場的集中度來看,2022年市場份額占比排名前二的企業市場份額超過40%;其中,排名第一的是西王食品,市場份額超過30%保健食品制度上墻,龍頭效應明顯;CR10超過75%,總體來說市場集中度較高。

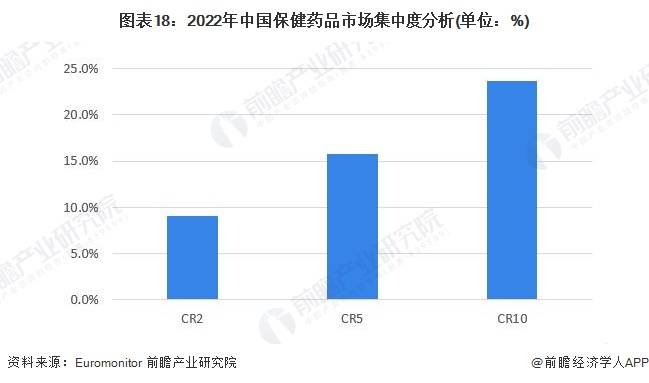

從保健藥品的集中度來看,2022年市場份額占比排名前二的企業市場份額為9%,其中排名第一的無極限市場份額約為5.5%。排名前五的企業市場份額集中度約為16%,排名前十的企業市場集中度約為24%女性健康養生知識。整體來看,中國保健藥品市場集中度不高,市場競爭比較激烈。

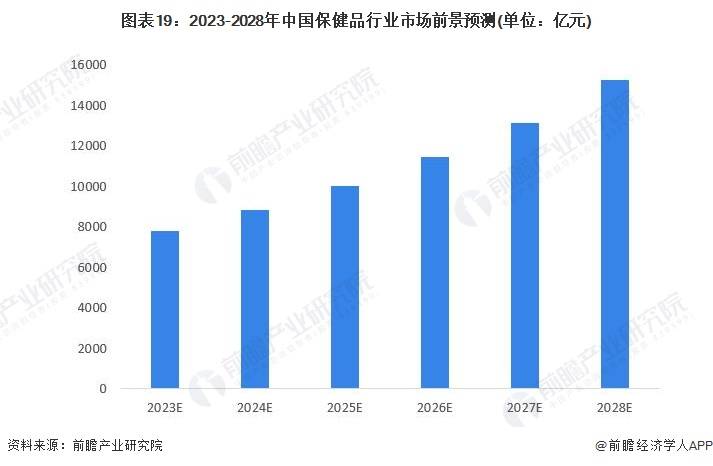

隨著國家人均GDP的提升,消費者在保健食品消費理念和消費意愿上都發生了根本性的轉變,保健品在消費屬性上將逐漸從可選消費品向必選消費品轉變。在新冠疫情影響下,國民保健意識加速覺醒,居民消費觀念升級,對保健品需求增加,為保健品行業帶來長期利好。結合各個細分領域的預測數據,預計到2028年,中國保健品行業市場規模將超過1.5萬億元。

《“健康中國2030”規劃綱要》強調,推進健康中國建設,要堅持預防為主保健食品制度上墻,強化早診斷、早治療、早康復保健食品制度上墻,保健品的主要作用是增強免疫力、促進細胞再生、促進病體康復等,同時也對健康的居民發揮預防和保健作用。從國家《“十四五”國民健康規劃》、《“十四五”中醫藥發展規劃》等規劃政策來看,“十四五”時期大健康政策的利好將有利于保健品產業發展。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、行業地位證明、IPO咨詢/募投可研、IPO工作底稿咨詢等解決方案。在招股說明書、公司年度報告等任何公開信息披露中引用本篇文章內容女性健康養生知識,需要獲取前瞻產業研究院的正規授權。返回搜狐,查看更多

- 標簽:保健品分哪四大類

- 編輯:王瑾

- 相關文章

-

女人健康養生的常識三九健康網查詢肛腸

在使用除草劑時要注意兩大因素:使用劑量和時機

-

女人抗衰老保健品關愛身邊女性

從2008年開始興起,到2019年“電商法”的落地

- 女性化保健品公司取名字

- 女子私密保養泄密保健品廣告圖片

- 女性健康知識答題職場女性健康婦女保健知識內容

- 健康養生小知識大全39健康和兒子2023年11月10日

- 女性外陰圖片關愛婦女的一些標語?女性生殖器官檢查