�ƹ����N�����y�֏�Ԫ�� ؔ���M�ó��m�߸�

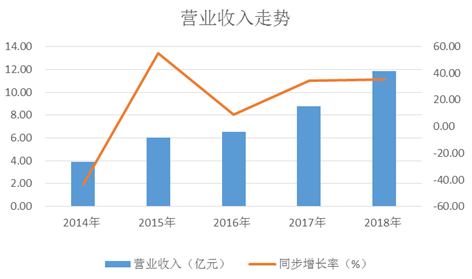

�������գ��ƹ��ưl�������ژI���������ϰ��꣬��˾���F�I�I����7.09�|Ԫ��ͬ�����L35.41%���w�������й�˾�ɖ|������1.56�|Ԫ��ͬ�����L36.13%�����ژI�����Lԭ�ƹ��Ʒ����ʾ��Ҫ�ǃȅ��Ƽ��ƹ���ϵ�ЮaƷ�N���������L���¡�

����Ŀǰ���ƹ��ƵĮa�NҎģ��Ȼ�^С��18�Ұ����й�˾����10���ѹ����Јƹ��ƵĠI�I�������ڵ�9������2018�꣬�ƹ���ȫ��I����18�ҹ�˾���ŵ�18��

���������ϰ��꣬�ƹ��Ƴ��m���MƷ�ƽ��O�����탞���aƷ�������ڏV��I�N���ȼӴ��N���M���^�m���L�����۹�˾�I�������⣬��˾��ë���ʳ��F2014���ԁ�������2019��3��ȫ�������Ǿƕ����g�e�k�ľƹ��Ƒ��l�����ϣ��ƹ�������ػذƵ�һꇠI��������������30�|������50�|���h��100�|�����N��Ŀ�ˡ�������Ŀǰ�ƹ��Ƶ����ف�����Ҫ�_���@һĿ�ˉ�����С��

����ؔ���M�ó��m�߸� ë���ʬFС���»�

�����ƹ�����Ҫ���Ѓȅ����ƹ�����Ȫ����ϵ�ЮaƷ�����Ѓȅ���߶�ϵ�С�2019���ϰ��꣬����ϵ�зքe���F�I�I����1.59�|Ԫ��4.69�|Ԫ��6804.03�fԪ������ϵ�еĠI��ռ�ȷքe��22.43%��66.15%��9.60%������߀�в�������ϵ�����롣

�����ֵ^�������ƹ��Ƶ�ȫ���������ߵ��^�����I������Ҫ�������A�к��A���^���@�ɂ��^�ĠI�I����ռ�ȷքe��58.39%��25.11%�����ߺ�Ӌ��80%��

�������⣬�S���ƹ���Ʒ�ƻ����Ե����M����˾�ϰ����^�m�Ӵ�V��������ȣ��ƹ��ƹ�����CCTV-5��ֱ����ĩ�����ȅ��Ƴɞ�CCTVؔ���l������Ԓ��������飬�ȅ��������13���ļ��_��˹Փ��������t���ƹ���߀�ɞ������зǽ��Q���[��ָ���þơ�

�����ƹ����N���M���S���V��Ͷ�ŵ����L���^�m�߸ߣ�wind�����@ʾ������2019��6��ĩ���_��1.82�|Ԫ��ͬ�����L31.23%��ȥ��ȫ���3.46�|Ԫ��

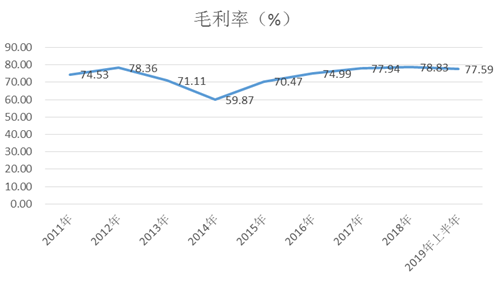

�����ϰ��꣬�ƹ������wë�����^ȥ��ĩ��78.83%�»���77.57%������ϵ�ЮaƷ�У��ȅ����ƹ�ë���ʾ�ͬ���»���ֻ����Ȫϵ��С�����L��ֵ��ע����ǣ��˴�ë�����»�Ҳ�Ǿƹ����ڽ��v�ܻ���ؓ���¼�����ʰ����֮����״��»���

��λ�еͶ�ʧ�� �ܻ�������ȫ��������

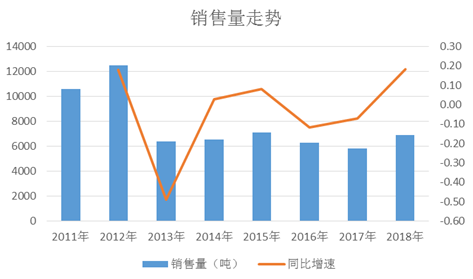

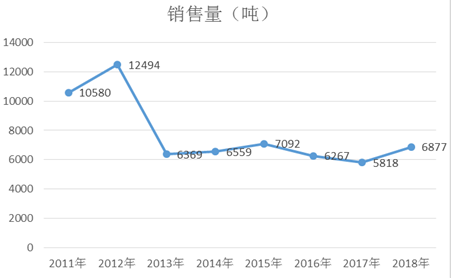

����2012���Ǿƹ��Ƴ����ԁ���һ����Ҫ���D���c��������11�£��ƹ��Ʊ��س��ܻ�������260%���S���|�z���l�������P���T���^�{��֮���C���ƹ��ƵȲ��ְƮaƷ�еĴ_�����ܻ����ɷ֡��M���¼����l�ĕr�g���x2012��Y���Hʣ1�����r�g����߀������˹�˾������ļ��ȵĘI������ʽ�µ�������ǰ�������N�۷����ű�ס�ˮ�������L����2013�꣬�ƹ��Ƶ��N������F�ˡ����ء���

������2012�꣬߀�Ǿƹ���ȫ���������зdz��P�I��һ�ꡣ����3�£��ƹ��ƺ�������؟�ι�˾(���º��Q���Ϲ�˾)��������Ҫ���N���еͶˮaƷ�������@�����f���������ϵľƹ��Ʊ��ϲ��ֵ���Ҫһ���������ؓ���¼��ı��l���@�������A�ڡ�

����֮����2014�꣬��˾��ע���˾ƹ��ƺ��ϱ������ع�˾��ϵ���˽����ƹ����е͙n�aƷ�����Ј��İ��b�������أ���չ�е͙n�aƷ�ı����I�N�Ј�����֮���S�����M�������ИI����D׃�����M��Ⱥ�_ʼ��u��߶˰ƿ��n�������f���ƹ��Ƶ�ȫ�������ֲ��Բ��]�ܺܺõ�협��Ј��lչ��څ�ݡ�

�����I���ƣ����ϱ������ء����Ϲ�˾һֱ̎��̝�p��B���Y���ւ�����2017��5���𣬾ƹ��Ʊ����_ʼ�����ߵ����ϣ�߀����Ո�Ʈa��������ɼҹ�˾���Y�a�����M�����u�����o�˽ӱP��

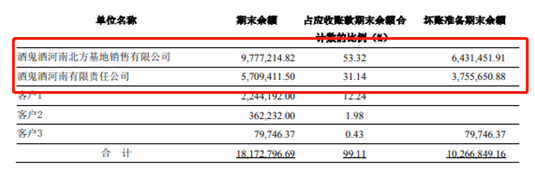

����������@ʾ���ƹ��Ƶ�Ƿ�ǰ�����ĺ�Ӌ�����~���_1817.28�fԪ��ռ�������~���99.11%�����Ҵ��Ӌ����~�ʂ䣬��ĩ���~�_1026.68�fԪ�����к��ϱ������غͺ��Ϲ�˾�ĉ��~�ʂ��_1018.72�fԪ��

�����c��ͬ�r���ƹ���Ҳ�ڷe�O���M�aƷ���߶˻����M�̡����ڣ��ƹ���߀�O���˃ȅ����N�۹�˾���ȅ��Ƶĸ߶˻��M���������١�

�����N����ɫ���� 30�|����Ŀ�˲����p��

�������v�ܻ����L��֮��ƹ���������ģ��mȻ��ʰ���ݣ��������@�����ИI���^��ָ�����һ��������ռ�Ј����~���ڴθ߶˼��еͶˮaƷ���IJ������a���ĔD��Ч���������@���Ծ����څ^�����Ƶľƹ������R�ĸ��������Ӵ�

�����ټ����ܻ����L��������ؓ��Ӱ�߀δ��ȫ������ ��2013���N������»��ԁ����ƹ��Ƶ��N����һֱ�]�ж�����ɫ������ݶ�Ҫ����7000�������x2013��ǰ���f���N���������@��ࡣ

����2019��3��ȫ�������Ǿƕ����g�e�k�ľƹ��Ƒ��l�����ϣ��ƹ�������ػذƵ�һꇠI��������������30�|������50�|���h��100�|�����N��Ŀ�ˡ�

����2015��-2018�꣬��˾�ĠI�I������18�Ұ����й�˾�ж�����͵ġ����ң�wind�����@ʾ���ƹ��ƽ�����ĘI�����ٲ�������������Ŀǰ��Ҏģ�����ف�����Ҫ���F����Ŀ�˲����p�ɡ�

- �˺���

- ��������

- ���P����