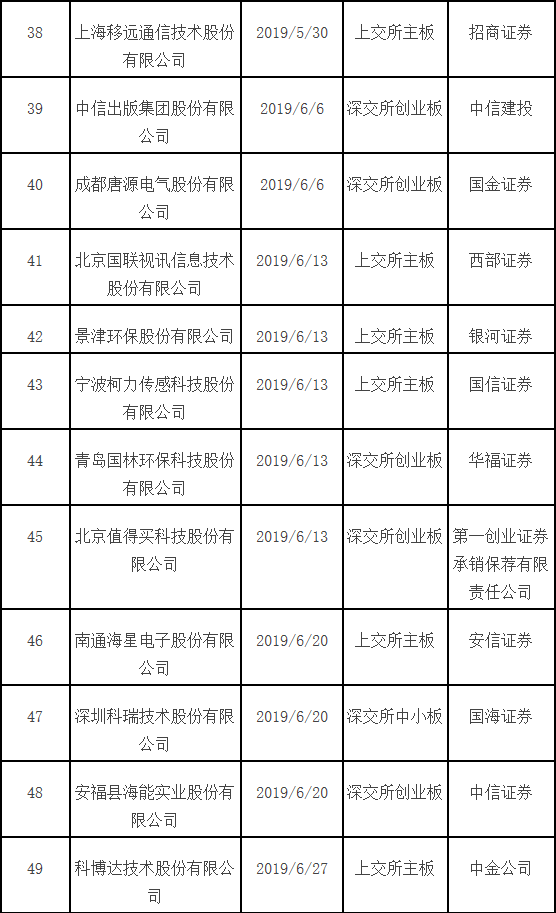

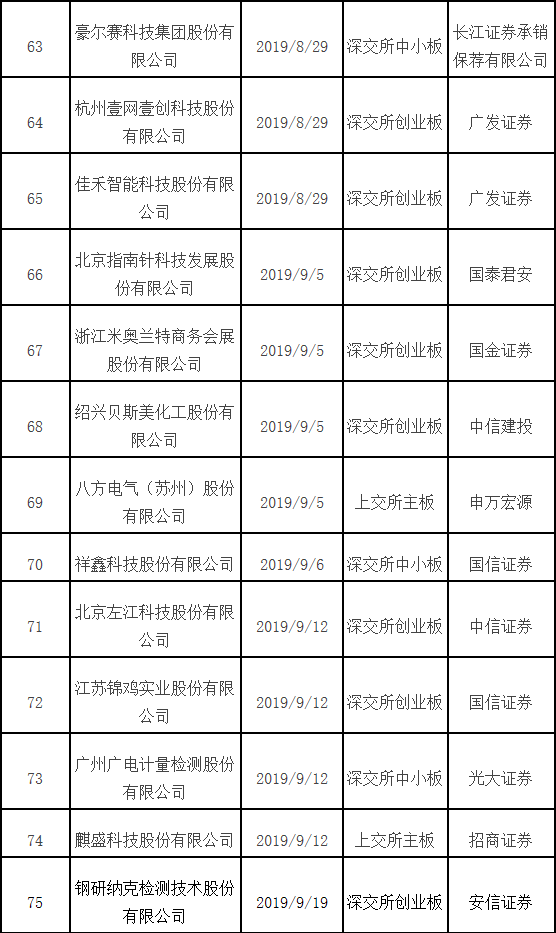

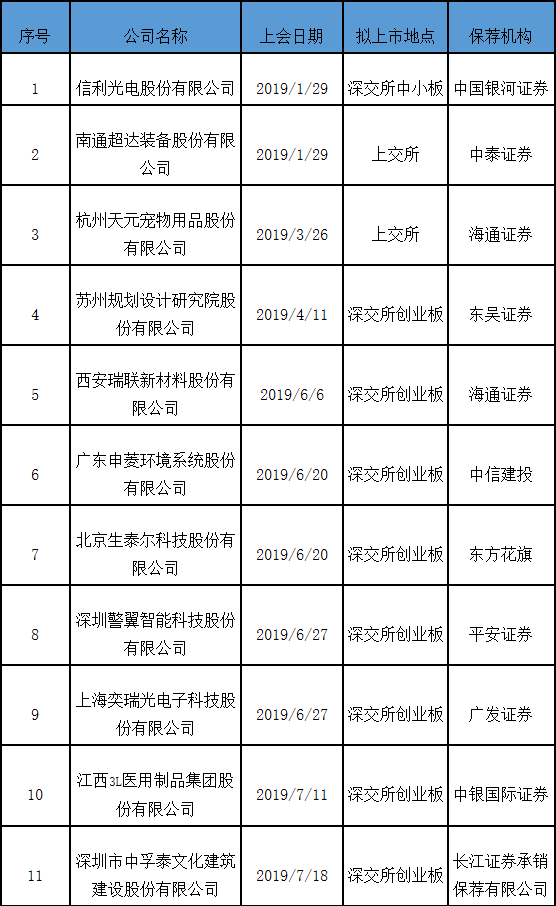

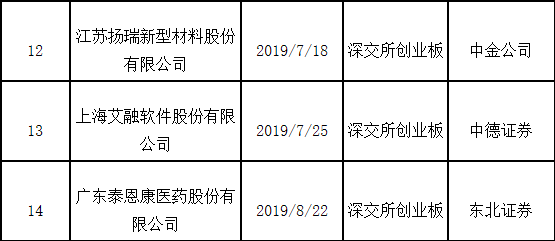

��м{���^��������IPO�@����75�� �����Cȯ�^2��

�������գ��C�O(ji��n)����ʮ�ˌðl(f��)�Ќ���ί�T��2019���131�ΰl(f��)��ί���h���_����м{�˙z�y���g�ɷ�����˾(���º��Q����м{�ˡ�)�װl(f��)��Ո�@ͨ�^���@�ǽ����^���ĵ�75����I(y��)��

������м{�˴˴�IPO�ı��]�C���鰲���Cȯ�����]�����˞鏈�S�����L������ǰ��6��20�գ������Cȯ���]����ͨ������ӹɷ�����˾�װl(f��)�^����

������м{���nj��I(y��)���½��ٲ��ϙz�y���g���о����_�l(f��)�͑��õĄ�(chu��ng)������I(y��)��Ŀǰ��˾�ṩ����Ҫ���ջ�a(ch��n)Ʒ�����������z�y���ա��z�y�����x�����˜����|/�˜ʘ�Ʒ��������C���ա����g���o�����c�a(ch��n)Ʒ���Լ������z�y������ա�

������м{�˴˴ΔM��������(chu��ng)�I(y��)�壬���_�l(f��)�й�Ʊ��(sh��)�������^6205�f�ɣ�ռ�l(f��)�к�˾���ɱ��ı���������25%���Mļ���Y��2.58�|Ԫ�����У�1.68�|Ԫ������м{�˽��K�z�y���g�о�Ժ����˾�����z�y���x�����a(ch��n)�Ŀ��4000.00�fԪ���ڳɶ��z�y����ҽ��O�Ŀ��2000.00�fԪ���ڲ����u�r��(chu��ng)���������O�Ŀ��3000.00�fԪ���ڠI�N�c������ƽ�_�Ŀ��

�����l(f��)��ί���h���ԃ������Ҫ���}��

����1������ڃȣ��l(f��)���˴����a(ch��n)��(j��ng)�I����ϵ���U�عɹɖ|�Ї���м�������I(y��)����I(y��)��ͬ�r���Ї��������I(y��)�^�࣬�c�l(f��)���˘I(y��)����һ���P(li��n)���҈���ڃȴ��ڽ�(j��ng)�����P(li��n)���ס�Ո�l(f��)���˴����f����(1)�Ƿ�������a(ch��n)����I(y��)���ڽ�(j��ng)�I���Y�a(ch��n)�����Ƿعɹɖ|���P(li��n)�������ش���ه���l(f��)�����Y�a(ch��n)�������Ժͪ����ԣ��عɹɖ|δ�����U��I(y��)Ͷ��l(f��)���˵�ԭ�����ԣ�(2)�c�Ї���м�������I(y��)֮�g�P(li��n)���ı�Ҫ�ԡ������Լ��r��Ĺ����ԣ�����ڃȌ��P(li��n)���c���P(li��n)���N��ë���ʵIJԭ�����ԣ�(3)�Ї���м�������I(y��)�c�l(f��)�����Ƿ������ͬ�����ƘI(y��)�գ��Ƿ���ڸ����Pϵ������_ͻ���Σ�(4)�l(f��)�����c�Ї���м�������I(y��)���Y�a(ch��n)�����g���ˆT��ؔ�ա��I(y��)�յȷ����Ƿ���ȫ�������Ƿ�����Ї���м�������I(y��)��l(f��)���˷֓��ɱ����M�õ����Ρ�Ո���]�������f���˲�����(j��)���^�̲��l(f��)�����_�˲���Ҋ��

����2������ڃȣ��l(f��)���ˠI�I(y��)����ʬF(xi��n)���Lڅ�ݣ�������������һ�����ӡ�Ո�l(f��)���˴�����(1)�f���I�I(y��)������m(x��)���L��ԭ�����ԣ��cͬ�ИI(y��)�ɱȹ�˾��r�Ƿ�һ�£�(2)�f��2017��I�I(y��)�����c������׃��څ�ݲ�һ�¡�2019���ϰ�������������@�����ڠI�I(y��)����������ԭ�����ԣ�(3)�Y�ϬF(xi��n)�Юa(ch��n)Ʒ�����յ��Ј������Pϵ������֡��l(f��)���˵��ИI(y��)��λ��������(y��u)�ӄݡ�Ŀǰ������ӆ�ε���r���f���l(f��)����δ��I(y��)�����L�Ŀɳ��m(x��)�ԡ�Ո���]�������f���˲�����(j��)���^�̲��l(f��)�����_�˲���Ҋ��

����3��2018��4�£��l(f��)�����c48��ԭ�x���N�۲��T�T������ڄӺ�ͬ�Pϵ���c����Y�O���N�۷���ƽ�_��˾�ɶ����x�����ϱ��С�Ո�l(f��)���˴����f����(1)�c�ɼ��N�۷���ƽ�_��˾֮�g�ĺ���ģʽ���l(f��)�����cԭ�N���ˆT֮�g�������x�յľ��w׃����(2)�º���ģʽ���l(f��)�����Ј��_�ء��͑��S�o��؛����ա��N���������ƣ��Լ���(j��ng)�I�I(y��)����ؔ�ՠ�r�ľ��wӰ푼������L�U��ԭ�N���ˆTн��؈��׃����r���p���O���N�۷���ƽ�_��˾���̘I(y��)�����ԣ�(3)�ɼ��N�۷���ƽ�_��˾����ڃȵĽ�(j��ng)�I��r����Ҫؔ�Ք�(sh��)��(j��)��������ԣ����ṩ�N�۷��յľ��w���ݡ����r����(j��)���乫���ԣ�2018��l(f��)����֧�����N�۷����Mռ�������P����ı������͵�ԭ�����ԣ��Ƿ����ͨ�^�N��ƽ�_��˾��l(f��)���˷֓��ɱ����M�õ����Ρ�Ո���]�������f���˲�����(j��)���^�̲��l(f��)�����_�˲���Ҋ��

����4������ڃȣ��l(f��)���˴�؛�~�����~�^���ҳ��m(x��)���L������ĩ���g1�����ϴ�؛ռ���^�ߡ�Ո�l(f��)���˴�����(1)�Y�Ͻ�(j��ng)�Iģʽ�����a(ch��n)�����b���{ԇ���ڵ����أ��f����؛���~�����g���Y���ĺ����ԣ�(2)�f�����g1�����ϴ�؛���γ�ԭ�͑��L��δ��ջ�δҪ���b��ԭ�����ԣ��Ƿ����ӆ�Έ�(zh��)�Р��h��̝�p��ͬ��(3)�f�����؛��׃�F(xi��n)��ֵ�Ĵ_�J���������~������ĩ��؛���rӋ���Ƿ��֡�������Ո���]�������f���˲�����(j��)���^�̲��l(f��)�����_�˲���Ҋ��

����5���l(f��)���˙z�y�����x���N�ۘI(y��)�ղ��÷��A���տ�ĽY��ģʽ���a(ch��n)Ʒ�|�����^�L��ͬ�r�������~����5�������~�g�~����~�^��Ո�l(f��)���˴����f����(1)����(j��)�vʷ��(j��ng)(sh��)��(j��)�����|��������L�U���u���^�̺ͽY���������|����ĉ��~�ʂ�Ӌ���Ƿ��֡��������Ƿ��ֿ��]�vʷ�����ʼ��������g��(2)5�����ϑ����~��Č��H�ؿ���r���l(f��)���ˌ��L�~�g�͑��Ĺ������ȿش�ʩ�Ƿ���Ч��(3)�l(f��)���ˉ��~�ʂ�Ӌ�������Ƿ�֔�����������cͬ�ИI(y��)���й�˾���ڲ��ԭ�����ԡ�Ո���]�������f���˲�����(j��)���^�̲��l(f��)�����_�˲���Ҋ��

��������IPO�^����I(y��)һ�[��

��������IPO������I(y��)һ�[��

- �˺���

- ��������

- ���P����