̩�ͿƼ��^��������IPO�@����77�� ��̩�Cȯ�^3��

�������գ��C�O����ʮ�ˌðl�Ќ���ί�T��2019���131�ΰl��ί���h���_��ɽ�|̩��ˮ̎���Ƽ��ɷ�����˾(���º��Q��̩�ͿƼ���)�װl�@ͨ�^���@�ǽ����^���ĵ�77����I��

����̩�ͿƼ��˴�IPO�ı��]�C������̩�Cȯ�����]�����˞����w������Ƽ����ǰ��4��18�գ���̩�Cȯ���]��ɽ�|Ԫ���Ƽ��ɷ�����˾�װl�^����7��4�գ���̩�Cȯ���]���п�ܛ�Ƽ��ɷ�����˾�װl�^����

����̩�ͿƼ���һ�Ҽ��аl�����a���N�۞�һ�w��Ҏģ��ˮ̎��ˎ�����I���a�̣����I�I�՞�ˮ̎�턩���аl�����a���N�ۡ�

����̩�ͿƼ��M���������I�壬���ΔM���_�l�й�Ʊ3000�f�ɣ�ռ�l�кɱ��ı�����25%���Mļ���Y��8.44�|Ԫ�����У�3.92�|Ԫ������a28�f��ˮ̎�턩�Ŀ��3.15�|Ԫ����ˮ̎�턩ϵ�ЮaƷ�Ŀ��5640.82�fԪ�����аl���Ľ��O�Ŀ��8000.00�����a�������Y��

�����l��ί���h���ԃ������Ҫ���}��

����1���}���ǰl�������aHEDP�ĸ��aƷ���a�N�N�۞��}���N�۵���Ҫ��ʽ�����a�N�M�È���ڲ����^��Ո�l���˴����f����(1)�l������������N���}���̎����ʽ�Ƿ��cͬ���I����һ�£��Ƿ˵�������̎���Y�|������������ڵ������l����ȫ�h���¹ʣ����P�pʧ��؟�ε��Ƿ���Ҫ�l���˳Г���(2)�l�����}������������������HEDP�aƷ������ȫ��ˮ�������Ȼ��䣬�Ƿ���ڟo������Ķ�Ӱ푰l����HEDP�������a���L�U��(3)������}��a���c���aHEDP��Ͷ���ԭ�������Ȼ��ס������ἰ�a�aƷ�����Ȯa����ƥ���Pϵ�����~�����c���H�����Ƿ�����^����ԭ��(4)�}���a�N�N����ƽ���a�N�˜ʵĴ_���������Ƿ��c�ИI�ɱȹ�˾�����^���������ԣ�����ڃ�̎���M�ô�����ӵ�ԭ�����ԣ��Ƿ���������a�N�M���{���I�������Ρ�Ո���]�������f���˲��������^�̲��l�����_�˲���Ҋ��

����2���l���˞黯�WƷ���a��I���h�����o�Ͱ�ȫ���aҪ���^�ߡ�Ո�l���˴����f����(1)�Ƿ�ȡ�������a���I����횵����ġ��S�ɡ��䰸���J�C����ǰ�����a�Ŀ��ļͶ�Ŀ�Ƿ������k���˰��u���h�u���m��(2)����ڃ��Ƿ�����ش��`���О飬�Ƿ�l���^��ȫ���h���¹ʻ��ش�Ⱥ�w�Ե��¼������P�ȿ��ƶ��Ƿ�ȫ���Ʋ���Ч���У�(3)����ڰ�ȫ���a�M��Ӌ���ʹ���Ƿ�Ϸ���Ҏ���Ƿ��܉�M�㹫˾��ȫ���a��Ҫ��(4)����ڃȭh���Oʩ���H�\����r�����P�h��Ͷ�롢�h���Oʩ���ճ������M���Ƿ��c���a���I�����a����Ⱦ��ƥ�䣬�Ƿ�M�㹫˾�h����Ҫ��(5)��Ҫ���a���ؗ��f�����Ѕ^ˮ̎�턩�a�I�@�Ļ����@�^�J���Mչ���l���˻������c�O���c�J���Mչ��r���Ƿl���˘I��������ļͶ�Ŀ��ɲ���Ӱ푡�Ո���]�������f���˲��������^�̲��l�����_�˲���Ҋ��

����3���l���ˌ�ע��ˮ̎�턩�����a����Ҫ�aƷ�����F�B�m�����a��Ո�l���˴����f����(1)�B�m�����a�ľ��w��ʽ���漰�ļ��gҪ���䌍�F�ϵK��δ��ͬ�ИI�V�����õľ��wԭ��������ԣ�(2)�B�m�����a�������gЪʽ�漰�������ɱ����M���Լ����ܴ��ڵ������L�U���B�m�����a���ͮaƷ��λ�ɱ��ľ��w��r��������ԣ�(3)�l���ˮa���������L�ڵ�λ�\�е�ԭ��������ԣ��Ƿ��cͬ�ИIһ�£��Ƿ���ИI�T����(4)Ӱ푮a�������ʵ������Ƿ���m���ڣ��Ƿ��ڼ�δ�����a���I�͘I���a���ش���Ӱ푡�Ո���]�������f���˲��������^�̲��l�����_�˲���Ҋ��

����4������ڣ��l���ˠI�I�����������L��ë�����������������������L���ȴ��ڠI�I����������Ո�l���˴�����(1)�f���������������ڠI�I����������ԭ��ͺ����ԣ��ɱ����й�˾څ���Ƿ�һ�£�(2)�Y����Ҫ�������֡��aƷ�������ݡ��͑��S�o���_�ص����أ��f�����I�I���������L�ʳ��m�»���ԭ��������ԣ����PӰ������Ƿ��������Ƿ�������I�I�������»����L�U��(3)�f��ë������2016���ԁ�������څ�ݵ�ԭ�����ԣ�HEDP��PBTCA��ATMP����Ҫ�aƷë���ʳ��m������L�ľ��wԭ�����ԣ�(4)�f�������ë���ʼ�׃��څ���cͬ�ИI�ɱȹ�˾�Ƿ���ڲ�����ԭ��������ԣ�(5)�Y�σ����N�aƷ�Y�����N�ۆr��׃�����Լ�ͬ���Ј��r����r���f�������Në����׃�ӵ�ԭ��Ո���]�������f���˲��������^�̲��l�����_�˲���Ҋ��

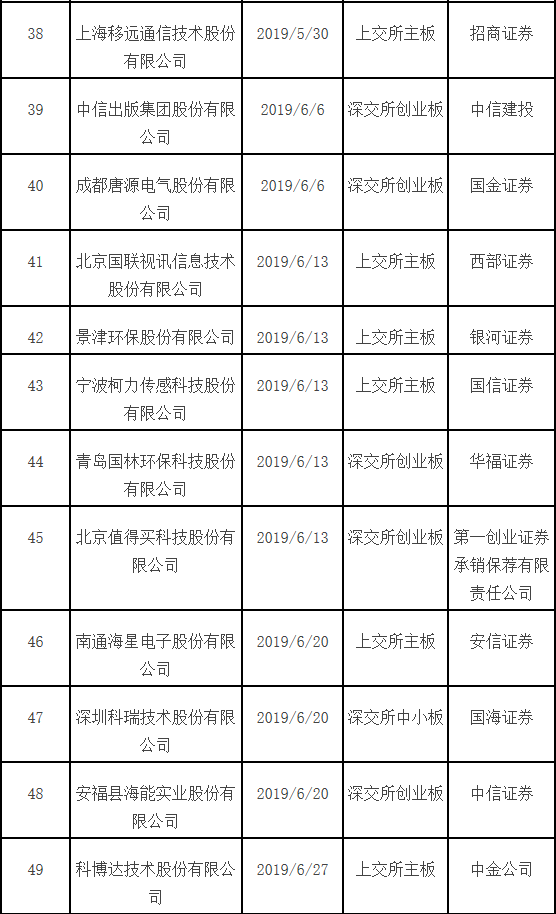

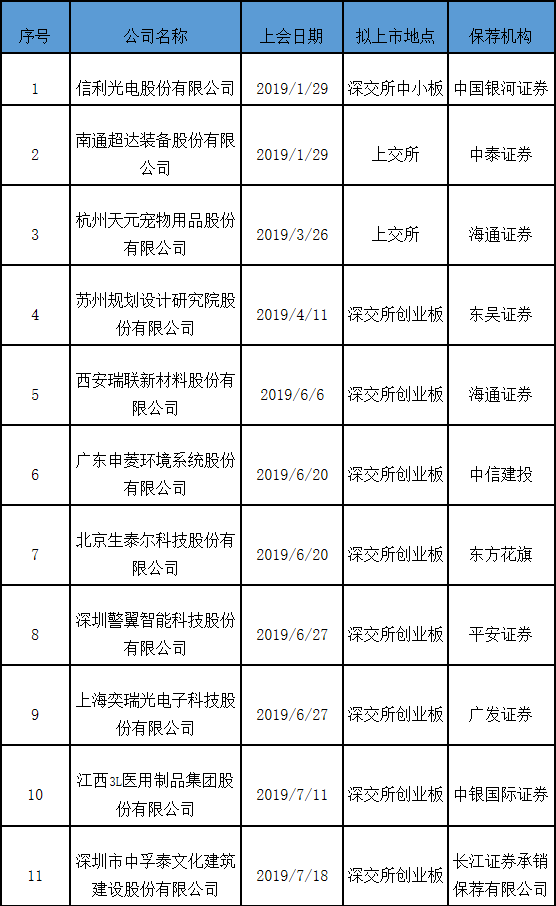

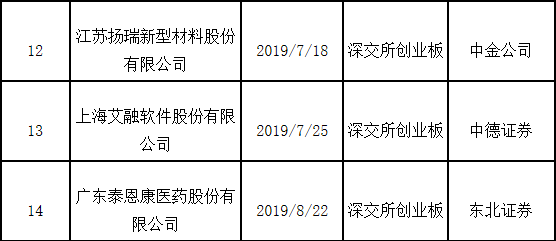

��������IPO�^����Iһ�[��

��������IPO������Iһ�[��

- �˺���

- ��������

- ���P����