��Դ�h���F�����Bؓ6�� 3���аl�M2000�fҲ�_�Ƅ��壿

�������߰���12��27�գ����K��Դ�h���ɷ�����˾(���º��Q����Դ�h����)���װl��Ո���ϕ�����Դ�h���M���Ͻ����Ƅ��幫�_�l�й�Ʊ�����鲻���^2683.00�f��(�������ó��~�����x���l�еĹ�Ʊ����)��ռ�l�кɱ���25.01%���Mļ���Y�����~2.76�|Ԫ���քe��������ϵ�y�������Ľ��O�Ŀ���аl���Ľ��O�Ŀ���a�������Y���Ŀ����Դ�h�����ΰl�еı��]�C����ƽ���Cȯ��

�������Ƅ����Ո������Y���@ʾ����Դ�h����2014��12��19�Ւ��������塣2017��2��21�գ���Դ�h���l������Q�����c�V�l�Cȯ����IPOؔ�����܅f�h���e�O�I���c�_չ��Դ�h��IPO���е����P���ˡ�

����9���º��K�C�O�ִ_�J��Դ�h�����o���䰸�՞�2017��10��31�գ���Դ�h���MIPO���ڄ��I�����С�

�����˺�Դ�h���ڄ��I��IPO���Mչ��δ���£��йɕ�Ҳ�t�tδ��¶���ڴ����g���Ͻ����Ƴ��˿Ƅ��壬��Դ�h��Ҳ��ˡ��ĵ����Ƅ��塣

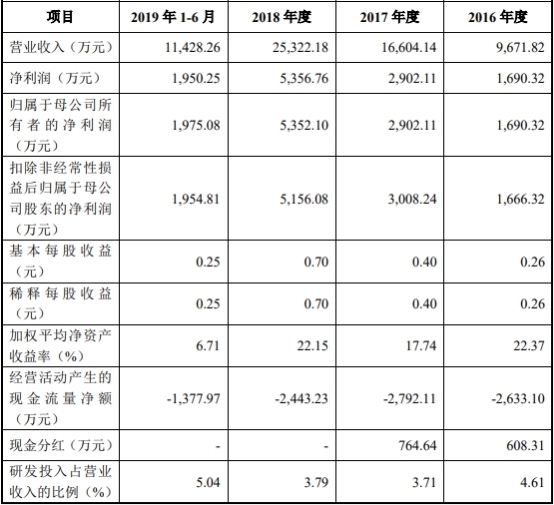

�����^ȥ����һ�ڣ���Դ�h���N����Ʒ���ṩ�ڄ��յ��ĬF��������ϠI�I���롣2016����2019��1-6�£���Դ�h���ĠI�I����քe��9671.82�fԪ��1.66�|Ԫ��2.53�|Ԫ��1.14�|Ԫ���N����Ʒ���ṩ�ڄ��յ��ĬF��քe��5058.22�fԪ��1.02�|Ԫ��1.29�|Ԫ��1.05�|Ԫ��

�����^ȥ����һ�ڣ���Դ�h�����I��Ӯa���ĬF���������~��ؓ��2016����2019��1-6�£���Դ�h���w����ĸ��˾�����ߵă������քe��1690.32�fԪ��2902.11�fԪ��5352.10�fԪ��1975.08�fԪ�����I��Ӯa���ĬF���������~�քe��-2633.10�fԪ��-2792.11�fԪ��-2443.23�fԪ��-1377.97�fԪ�����⣬��Դ�h��������2014�꼰2015����Ȉ���@ʾ��2013�ꡢ2014�ꡢ2015�꣬��Դ�h�����I��Ӯa���ĬF���������~�քe��-600.14�fԪ��-453.26�fԪ��-578.24�fԪ��

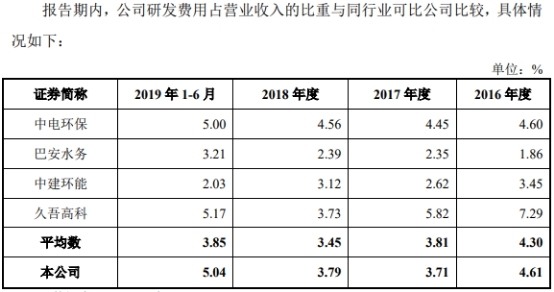

����2016����2019��1-6�£���Դ�h���аl�M�÷քe��445.69�fԪ��616.00�fԪ��958.86�fԪ��575.51�fԪ��ռ�I�I����ı����քe��4.61%��3.71%��3.79%��5.04%��ͬ�ИI�ɱȹ�˾�аl�M��ռ�I�I����ı���ƽ��ֵ�քe��4.30%��3.81%��3.45%��3.85%��

�����Ї������WӋ��l�F��2016����2018�꣬��Դ�h���аl�M�ú�Ӌ�H2020.55�fԪ��

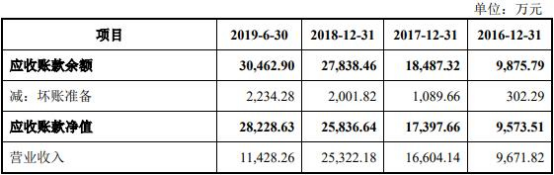

��������ڸ���ĩ����Դ�h�������~�����~�քe��9875.79�fԪ��1.85�|Ԫ��2.78�|Ԫ��3.05�|Ԫ�������~���ֵ�քe��9573.51�fԪ��1.74�|Ԫ��2.58�|Ԫ��2.82�|Ԫ�������~���~���ֵռ��˾�����Y�a���طքe��64.24%��63.10%��64.66%��64.15%��

��������ڃȣ���˾�I���γɵđ����~��~��Ӌ7.27�|Ԫ������2019��6��30�����ջؽ��~4.29�|Ԫ��ռ��59.07%��δ�ջؽ��~2.97�|Ԫ��ռ��40.93%����������δ�ջؽ��~1.37�|Ԫ��ռ��18.81%������2019��6��30�գ���˾�����~���~�����~3.05�|Ԫ������2019��10��31�����ջ�5560.26�fԪ������2.49�|Ԫδ�ջء�

����2016����2019��1-6�£���Դ�h�������~�����D�ʵ���ͬ�ИI�ɱȹ�˾������ڃȣ���Դ�h�������~�����D�ʷքe��1.39��1.17��1.09��0.39��ͬ�ИI�ɱȹ�˾ƽ�����քe��2.00��1.83��2.18��1.00��

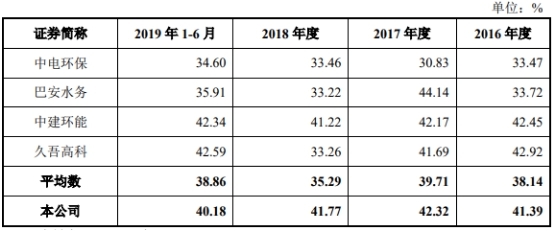

��������ڃȣ���Դ�h���C��ë���ʷքe��41.39%��42.32%��41.77%��40.18%��ͬ�ИI���й�˾ƽ��ֵ�քe��38.14%��39.71%��35.29%��38.86%��

���������C�Ј������Դ�h�����붭�O�߾��顰�͌W�v�����йɕ��@ʾ����Դ�h�������L�������������֣��W�v�����º������W�v�����¼��£��W�v�����¡����������������ؕ��K���꣬�W�v���������O���쿡�㣬�W�v��ؔ��ؓ؟���X��ǴW�v�����˪������£���Դ�h���Ķ��O�߹�Ӌ11�ˣ����дW�v6�ˡ�

�������⣬�ھ�Դ�h���ĺ��ļ��g���棬���ֺ��ļ��g���R��������ԏ��Ć��}�����Є���������治�㡣

�����йɕ��@ʾ������2019��6��28�գ���Դ�h�������ѫ@������25헣����аl������6헣��������͌���19헣��Ҿ�Դ�h������ܛ��������30헡�����Դ�h�������аl�˹��I�Uˮ�������̎�����g�����y�Uˮ���ŷż��g�����y�Uˮ늴��������g���������ļ��g�ȡ�

�������У���Դ�h�����I�Uˮ�������̎�����g�ѫ@�Ç��Ҍ������͌���2헣��քe�顰һ�N�����ˮ̎���b�á�����һ�N�������̎���b�á���

���������ھ�Դ�h���Ĺ��I�Uˮ�������̎�����g�ă�헌������ԣ��Ϻ����ϭh�����̼��g����˾���Ͼ���ʭh���Ƽ��ɷ�����˾���Ͼ����h���Ƽ�����˾Ҳ����ƵČ����������Ġ�B���錣����S�֣��ɴ��^֮����Դ�h���Ĺ��I�Uˮ�������̎�����g�����������R������ԏ��ġ����𡱡�

�������r���̌WԺ�������Դ�h���l�����l���a�Y������������@ʾ����2019���ϰ���l���˃��ڹ�˾��ȯ��Ʊ������8%����ļ��3000�fԪ���Y�𡣼���2019��6��ĩ2200�fԪ�Ķ��ڽ�����Ϣؓ�����L��5200�fԪ��ռ��ؓ����35.48%��ͬ��혔����@ʾ��2015-2019�꾩Դ�h���������������g����ÿ�궼�M�ж������l���Y��4���g�M����6�ζ������l����Ӌļ���Y��19961�fԪ��ռ��2019��6��ĩ���Y�a��60.72%��

�����Ї������Wӛ�߾����P���}��Դ�h���lȥ���L������ֹ�l�壬δ�@�؏͡�

�������Iˮ̎����I�_�P�Ƅ���

������Դ�h����ע�ڹ��Iˮ̎���I�����й��I�Uˮ�������̎�����g�����y�Uˮ���ŷż��g���y�Uˮ늴��������g�����к��ļ��g����Ҫ�������I�͑��ṩ���Iˮ̎�팣���O����аl���OӋ�c��ԃ�������c�N���Լ����̳а��I�ա�

������Դ�h���Ŀعɹɖ|�͌��H�����˞������ּ�����ż������������ֱ�ӳ��й�˾19.80%�Ĺɷݣ�����ż����ֱ�ӳ��й�˾14.64%�Ĺɷݣ�ͨ�^��ԴͶ�Y�g�ӳ��й�˾0.71%�Ĺɷݣ�ֱ�Ӽ��g�Ӻ�Ӌ���й�˾35.15%�Ĺɷݡ�

���������֣������L��1972��������Ї��������o�������þ����࣬���I���Ї����|��W��ľ���̌��I���W�v��������������ͨ�е�ʮ�������fί�T��1993��9����1996��6�£��������R����ռ��g����˾(�F�������R���߿Ƽ��ɷ�����˾��)���g�T��1996��10����1999��12�£��α������ܵہ�ˮ�����g�O���_�l����˾�N�۲�������2000��1����2008��1�£��v�ξ�Դ�����N�۲�����������������2008��2����2014��3�£��ξ�Դ���ވ��ж��¼濂������2014��4�������ι�˾�����L�濂������ϵ��˾���ļ��g�ˆT��

��������Ůʿ�����£�1967��������Ї��������o�������þ����࣬���I�ں���ʡ�����WԺ���ν������I���W�v��1987��9����1990��8�£��κ���ʡ�ƺӿh�ھŸ��ЌW�̄�̎�̎���1990��9����2014��3�£��v�κ���ʡ�ƺӿh����悵ڶ������ЌWӢ�Z�ώ�����Դ�����{����ͨ�����Դ�Ƽ�����˾ؔ�ս�������Դ����ؔ�ս�����2014��4�������ι�˾���¡�

������Դ�h���M���Ͻ����Ƅ��幫�_�l�й�Ʊ�����鲻���^2683.00�f��(�������ó��~�����x���l�еĹ�Ʊ����)��ռ�l�кɱ���25.01%���Mļ���Y�����~2.76�|Ԫ������1.06�|Ԫ��������ϵ�y�������Ľ��O�Ŀ��3463.69�fԪ�����аl���Ľ��O�Ŀ��1.36�|Ԫ�����a�������Y���Ŀ����Դ�h�����ΰl�еı��]�C����ƽ���Cȯ��

�����йɕ��@ʾ����Դ�h���x���m�á��Ϻ��Cȯ�������Ƅ����Ʊ�l�����Ќ���Ҏ�t���ڶ�ʮ��

�����lҎ�������И˜��еĵ�(һ)험˜ʣ����AӋ��ֵ�����������10�|Ԫ������������������������Ӌ�����������������5000�fԪ�������AӋ��ֵ�����������10�|Ԫ�����һ������������ҠI�I���벻���������1�|Ԫ����

�������Ƅ����Ո������Y���@ʾ����Դ�h����2014��12��19�Ւ��������塣

������������������g����Դ�h����Ӌ8��ͨ�^������l�й�˾����ʽֱ�����Y2.36�|Ԫ�������һ��ļ�Y��2019��6�¶���ļ�Y4800�fԪ��ÿ�ɰl�Ѓr���12Ԫ����Դ�h��������ɖ|�P���ԬF��ȫ�~�Jُ��ļ�Y���ڡ�ԭ���ϼ����̲�ُ��͡���н�ꡱ��

�������ϣ���2017�꣬��Դ�h����Ҫ�D����E����ѽ�������

����2017��2��21�գ���Դ�h���l������Q�����c�V�l�Cȯ����IPOؔ�����܅f�h���p��ϣ��ͨ�^�L�ں������Pϵ����ְl�]���ԃ��ݣ������L�ڷ��������Pϵ���e�O�I���c�_չ��Դ�h��IPO���е����P���ˡ�

����9���º��K�C�O�ִ_�J��Դ�h�����o���䰸�՞�2017��10��31�գ���Դ�h���MIPO���ڄ��I�����У��o��ȯ����ƽ���Cȯ��

�����˺�Դ�h���ڄ��I��IPO���Mչ��δ���£��йɕ�Ҳ�t�tδ��¶���ڴ����g���Ͻ����Ƴ��˿Ƅ��壬��Դ�h��Ҳ��ˡ��ĵ����Ƅ��塣

�����յ��ĬF������ϠI�� ���I�F���������~��ؓ

�����^ȥ����һ�ڣ���Դ�h���N����Ʒ���ṩ�ڄ��յ��ĬF��������ϠI�I���롣2016����2019��1-6�£���Դ�h���ĠI�I����քe��9671.82�fԪ��1.66�|Ԫ��2.53�|Ԫ��1.14�|Ԫ���N����Ʒ���ṩ�ڄ��յ��ĬF��քe��5058.22�fԪ��1.02�|Ԫ��1.29�|Ԫ��1.05�|Ԫ��

�����^ȥ����һ�ڣ���Դ�h�����I��Ӯa���ĬF���������~����ؓ��2016����2019��1-6�£���Դ�h���w����ĸ��˾�����ߵă������քe��1690.32�fԪ��2902.11�fԪ��5352.10�fԪ��1975.08�fԪ�����I��Ӯa���ĬF���������~�քe��-2633.10�fԪ��-2792.11�fԪ��-2443.23�fԪ��-1377.97�fԪ��

�������⣬��Դ�h��������2014�꼰2015����Ȉ���@ʾ��2013�ꡢ2014�ꡢ2015�꣬��Դ�h�����I��Ӯa���ĬF���������~�քe��-600.14�fԪ��-453.26�fԪ��-578.24�fԪ��

������Դ�h����ʾ������ڃȹ�˾���I��Ӯa���ĬF���������~���m��ؓ����Ҫԭ������ڃȹ�˾���I�I��̎�ڿ������L�A�Σ��ܹ�˾�c�����νY������Ӱ푣��ɱ��a���ĬF��������������a���ĬF�����룬�Ķ�ʹ���ڴ��A�Ƚ��I��Ӯa���ĬF���������~��ؓ��

����ȥ���аl�M��ռ�I�I����ı���3.79%

����2016����2019��1-6�£���Դ�h���аl�M�÷քe��445.69�fԪ��616.00�fԪ��958.86�fԪ��575.51�fԪ��ռ�I�I����ı����քe��4.61%��3.71%��3.79%��5.04%��

����2016����2019��1-6�£�ͬ�ИI�ɱȹ�˾�аl�M��ռ�I�I����ı���ƽ��ֵ�քe��4.30%��3.81%��3.45%��3.85%��

������Դ�h���Q������ڃȣ���˾�аl�M���ʽӽ�ͬ�ИI�ɱȹ�˾ƽ������2017�ꡢ2018���аl�M�ý��~������څ�ݣ����ܠI�I�������L�^��Ӱ푣��аl�M���������½���

��������δ�ջؑ����~��1.37�|Ԫ

��������ڸ���ĩ����Դ�h�������~�����~�քe��9875.79�fԪ��1.85�|Ԫ��2.78�|Ԫ��3.05�|Ԫ�������~���ֵ�քe��9573.51�fԪ��1.74�|Ԫ��2.58�|Ԫ��2.82�|Ԫ�������~���~���ֵռ��˾�����Y�a���طքe��64.24%��63.10%��64.66%��64.15%��ռ�Y�a���~�ı��طքe��58.78%��59.86%��61.76%��59.40%��

��������ڃȣ���˾�I���γɵđ����~��~��Ӌ7.27�|Ԫ������2019��6��30�����ջؽ��~4.29�|Ԫ��ռ��59.07%��δ�ջؽ��~2.97�|Ԫ��ռ��40.93%����������δ�ջؽ��~1.37�|Ԫ��ռ��18.81%������2019��6��30�գ���˾�����~���~�����~3.05�|Ԫ������2019��10��31�����ջ�5560.26�fԪ������2.49�|Ԫδ�ջء�

����2016����2019��1-6�£���Դ�h�������~�����D�ʵ���ͬ�ИI�ɱȹ�˾������ڃȣ���Դ�h�������~�����D�ʷքe��1.39��1.17��1.09��0.39��ͬ�ИI�ɱȹ�˾ƽ�����քe��2.00��1.83��2.18��1.00��

������Դ�h����ʾ��2016����2018�꣬��˾�����~�����D�ʵ���ͬ�ИI�ɱȹ�˾ƽ��������Ҫԭ���Lj���ڃȹ�˾����ʬF��������������4���ȠI�I����ռ�ȸ���ͬ�ИI�ɱȹ�˾���M�����¸���ĩ�����~�����~ռ���ڠI�I����ı��ظ���ͬ�ИI�ɱȹ�˾���¡�

������؛���D�ʸ���ͬ�ИI�ɱȹ�˾ƽ��ֵ

����2016��ĩ��2019��6��ĩ����Դ�h����؛�քe��949.59�fԪ��255.88�fԪ��2425.04�fԪ��1349.62�fԪ��

����2016��ĩ��2019��6��ĩ����Դ�h����؛���D�ʷքe��9.04��15.89��11.00��3.62��ͬ�ИI�ɱȹ�˾ƽ��ֵ�քe��2.02��1.54��1.84��0.69��

�������ˣ���Դ�h���Q����˾�o���a�h�����O�估ϵ�y������Ҫͨ�^�ⲿ��ُ���F����˾������Y��ʹ��Ч�ʡ��p�ٴ�؛�����ɱ���һ������Ŀ���Еr�g����ُ���ڰ��Ų�ُӋ���������M�д������䡣��˾���̳а��I�Ռ�ʩ�����^�̣�������r�^�١���ˣ�����ڸ���ĩ��˾��؛���~���^�ڮ��ڠI�I�ɱ�Ҏģ�^С����؛���D���cͬ�ИI�ɱȹ�˾��ȣ�̎���^��ˮƽ��

���������ϰ���C��ë����40.18%

��������ڃȣ���Դ�h���C��ë���ʷքe��41.39%��42.32%��41.77%��40.18%��ͬ�ИI���й�˾ƽ��ֵ�քe��38.14%��39.71%��35.29%��38.86%��

������Դ�h���Q����˾������Y�����I��ģʽ���cͬ�ИI�ɱȹ�˾���ڲ������C��ë����ˮƽ����һ�����

�������붭�O�ߡ��͌W�v�� ���ļ��g������ԏ�

���������C�Ј������Դ�h���Ľ��I����ˮƽ����[�n���йɕ��@ʾ����Դ�h�������L�������������֣��W�v�����º������W�v�����¼��£��W�v�����¡����������������ؕ��K���꣬�W�v���������O���쿡�㣬�W�v��ؔ��ؓ؟���X��ǴW�v�����˪������£���Դ�h���Ķ��O�߹�Ӌ11�ˣ����дW�v6�ˡ�

�������⣬�ھ�Դ�h���ĺ��ļ��g���棬���ֺ��ļ��g���R��������ԏ��Ć��}�����Є���������治�㡣

�����йɕ��@ʾ������2019��6��28�գ���Դ�h�������ѫ@������25헣����аl������6헣��������͌���19헣��Ҿ�Դ�h������ܛ��������30헡�����Դ�h�������аl�˹��I�Uˮ�������̎�����g�����y�Uˮ���ŷż��g�����y�Uˮ늴��������g���������ļ��g�ȡ�

�������У���Դ�h�����I�Uˮ�������̎�����g�ѫ@�Ç��Ҍ������͌���2헣��քe�顰һ�N�����ˮ̎���b�á�����һ�N�������̎���b�á����Ҿ�Դ�h���Q���乤�I�Uˮ�������̎�����g�����H�܉��Q�F�Ђ��y��������O���דp�ġ���������ʵ͵�ȱ�c��Ҳ��Q���L���\�Ќ��µĘO���g�����}������֮�⣬ԓ헼��g߀���Юa�����٣�ռ����eС���Ԅӻ��̶ȸߣ��������܉�ͬ�rȥ����N��Ⱦ��Ҹ���ȥ����95%-99%�����c��

���������ھ�Դ�h���Ĺ��I�Uˮ�������̎�����g�ă�헌������ԣ��Ϻ����ϭh�����̼��g����˾(���º��Q�����ϭh����)���Ͼ���ʭh���Ƽ��ɷ�����˾(���º��Q���Ͼ���ʡ�)���Ͼ����h���Ƽ�����˾(���º��Q�����h����)Ҳ����ƵČ�����

����������֪�R�a��֔��������ϭh����2016��8��25����Ո�ġ�һ�N��������b�á����������O�䲻�H������늘O�幤��Ч�ʣ�߀�܉�ʹ��������������O���ϵ���Ⱦ����Ԅ�Ó���S��ˮ�������������������O���ʹ�É�����ͬ�r�����ϭh����2018��6��4����Ո�ġ���������Uˮ̎��ϵ�y���������Ɍ��F���s��������������w�e���sСռ����e����ߏUˮ��̎��Ч���ͱ��C�Uˮ�_���ŷš�

����������֪�R�a��֔������Ͼ������2018��5��3����Ո�ġ�һ�N늏S��ú�Uˮ�������̎�����ü�ú�����ϵ�y������������ú�Uˮͨ�^����������g�������Uˮ���������_��95-98%���_��늏S�Uˮ�����ŷš���Ҫ��ͬ�r���յ�ú���w���郞�|��ȼú�����s��ú̿�YԴ��������ú���ŷ���Ⱦ�����M��

����������֪�R�a��֔��������h����2018��5��14����Ո�ġ�һ�N��ˮ�������̎���b�á����������������̓����䣬��ˮ�M������䣬�߉��ؚ┇��ˮ�w�γɜu݆���������������c��ˮ�Ľ��|��e�͕r�g�������������������Ч�ʣ��m������ˮ�ͳɱ����ك���̎����

�������ό����Ġ�B���錣����S�֣��ɴ��^֮����Դ�h���Ĺ��I�Uˮ�������̎�����g�����������R������ԏ��ġ����𡱡�

�����ڸ��y�Uˮ���ŷż��g���棬��Դ�h����2014��9��24����Ո�ġ�һ�N늏S�Uˮ���ŷ�̎����ˇ����������һ�N늏SÓ��Uˮ���ŷ�̎��ϵ�y���������Ɍ��FÓ��Uˮ�����ŷ�Ŀ�ˡ��o����ż���Ɍ��FÓ��Uˮ�����ŷŻ�Ǿ�Դ�h��������һ�á���

����������֪�R�a��֔�����ʢ�l�h���Ƽ�(�B�T)����˾��2016��11��22����Ո�ġ�һ�NÓ��Uˮ���ŷŵ��b�á��������㽭�����h���Ƽ�����˾��2017��11��10�յġ�Ó��Uˮ���ŷ�ϵ�y�������������������h���Ƽ�����˾�Ͼ��ֹ�˾����늝h���l�����˾��2018��1��16����Ո�ġ�늏SÓ��Uˮ���ŷ�̎���b�á����������K�������ͭh���Ƽ�����˾��2018��10��10����Ո�ġ�һ�NÓ��Uˮ���ŷ�ϵ�y�����������܌��FÓ��Uˮ���ŷŵ�Ŀ�ˣ����ό�����BҲ���錣����S�֡�

�����ֹ�˾�O������δ�I�I

�������Ї��W�����Դ�h�����йɕ����@ʾ���䱱���ֹ�˾λ�ڱ��������Dž^�V���T����168̖1��8��2-909-3���c�乤�̵�ӛ��Ϣһ�¡������r�g��2019��5��20�գ����I�I�՞�ˮ̎���O����аl���N�ۡ�ؓ؟�˼��I�A�����о�Դ�h��5.62%�Ĺɷݣ�ͬ�r�����¡�

�����Ї��Wӛ����2019��7��24��ǰ�����������Dž^�V���T����168̖�������L�l�F��ԓ̎��һ�����顰���ه��H���Ĵ����̘I�C���w���֞�A��B�������sδҊ1��������������I��˾ԃ�����֪����2-909���ǃȲ���̖��ָB��909�ҡ��ڲ�ԃ��Ϣ��ԓ��I��˾�ˆT�_�J����Դ�h��������B��909���������ڵ�ַ�еġ�1��8�ӡ��Լ���-3�����^���⣬ԓ�ˆT��ʾ����֪�顣

�����Ї��Wӛ���S�����B��909�ң��l�F���k���^���i���������T�����С�ʩ���С��֘ӵĸ�ʾ�Ƀ���ȫ�ړ����Ŀp϶���[�s��Ҋ�Ȳ�����õ��k�����Σ��o���k����ԓ�ӱ����ˆT��ӛ�߱�ʾ����ʾ�ƺ��Ǯ�����N�ϣ���ǰ���]��Ҋ�����Ї��Wӛ�߆����Ƿ��������ڴ��k����ԓ�����ˆT��ʾ��ż�������ˣ�������Ҋ��

������Դ�h�����䡶�йɕ����б�ʾ�����������˾���I�I�ճ��m�������L�����S�h���a�I�lչǰ���ij��m���ã���˾���IҎģ߀���Mһ���U�������c�V�݃�̎�ֹ�˾���O�������S�Ǿ�Դ�h���U�IҎģ��һ�N��ʽ��

�����^����ه��늘I���ⲿݔѪ

�������r���̌WԺ�������Դ�h�����йɕ��зQ������������Ҫ��Դ�ڻ���ИI��2016-2019���ϰ��꣬�����������ИI������ռ���I�I������ı��طքe��95.45%��87.10%��59.34%��78.94%��2017-2018���mȻ���������½�������Ȼ�^�ߣ���2019���ϰ���������ٶ�������

������Դ�h��ʼ�K�[Ó������ه����ИI���L�U���^����هij���ИI���I�������ܵ����ИI����ȵ�Ӱ푡�

�����йɕ��@ʾ����Դ�h����ע�ڹ��Iˮ̎���I����Ҫ�������I�͑��ṩ���Iˮ̎�팣���O����аl���OӋ�c��ԃ�������c�N���Լ����̳а��I�ա�ӆ����Ҫ���l늏S���½��Լ����칤�̣��Ҹ����Ŀ�й���ʩ����ͨ�����½��Ŀ�٣���˾�Դ�h��һ�֘I�Ձ����ڰl늏S���½����e�ǻ����l늏S��

����һ���棬��Щ���S���h�������M���҇������lչ���N�坍��Դ�l늷�ʽ��ˮ늡�������L늵�����ȡ����늵�څ�ݣ��@�o�Ɍ����ƻ����l늏S���½���

�������⣬����������Դ�ֺͰl��ί�Ĕ�����2019��1-11��ȫ��ȫ��������ͬ�����L4.5%���^2018��8.5%�������������䡣

����������������½��Ď����£������l���������Ҳ���F���@���䡣�������ҽyӋ�ֵĔ�����2019��1-11�£��҇������l���46522�|ǧ�ߕr��ͬ�����L3.47%���^2018��7.98%�����ٷž��@����

�����ƺ��ܵ��l������ٷž���Ӱ푣���Դ�h��2019��ĠI�I��������Ҳͬ�����F�»�����������2019�������@ʾ����I�I����ͬ�����L33.09%���^2018��52.51%�����������»���

�������⣬��Դ�h���l�����l���a�Y�������

���������@ʾ����2019���ϰ���l���˃��ڹ�˾��ȯ��Ʊ������8%����ļ��3000�fԪ���Y�𡣼���2019��6��ĩ2200�fԪ�Ķ��ڽ�����Ϣؓ�����L��5200�fԪ��ռ��ؓ����35.48%��

�����˴ΰl�����Ǿ�Դ�h���״��ⲿ���Y��ͬ��혔����@ʾ��2015-2019�꾩Դ�h���������������g����ÿ�궼�M�ж������l���Y��4���g�M����6�ζ������l����Ӌļ���Y��19961�fԪ��ռ��2019��6��ĩ���Y�a��60.72%��

- �˺���

- ��������

- ���P����